Aktuality

SLEDUJEME ZA VÁS AKTUÁLNÍ DĚNÍ

V OBLASTI ÚČETNICTVÍ, MEZD, DANÍ

A PODNIKOVÝCH FINANCÍ.

- Daně

- 11.12.2019

Naše kolegyně Katka Valdová, asistentka daňového poradce, vyhrála se svou letošní úspěšně obhájenou diplomovou prací 1. místo v soutěži pořádané Komorou daňových poradců ČR (KDP ČR). Její práce se zabývala komparací daňového zatížení podle formy činnosti v České republice, v Německu a Rakousku. Odměnou jí bude nejen finanční ocenění, ale i možnost publikovat odborný článek na zpracované téma v Bulletinu KDP ČR a také možnost krátkého vystoupení na Česko-německém daňovém semináři v Plzni, který se uskuteční v roce 2020.

Za celý kolektiv MARFIN Katce gratulujeme a přejeme úspěšné složení zkoušek Daňového poradce, na které se nyní pečlivě připravuje. Přečtěte si výtah ze závěru její Diplomové práce se zaměřením na dopady systému ČR.

Daňové zatížení u jednotlivých forem činností v podmínkách České republiky

Práce porovnávala daňové zatížení tří forem činností: zaměstnání, samostatné podnikání fyzické osoby a založení společnosti s ručením omezeným s výplatou podílu na zisku.

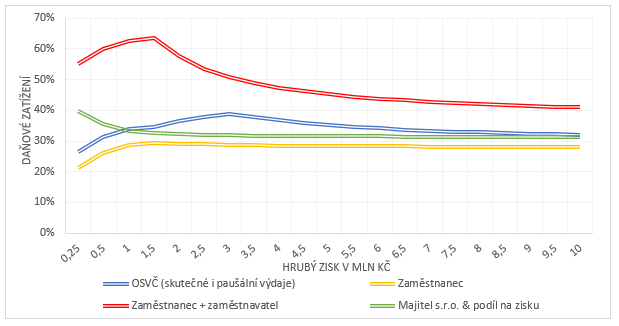

Graf zobrazuje daňové zatížení u jednotlivých činností vypočítané pomocí klíčového ukazatele: průměrné sazby daně, která porovnává všechny odvodové povinnosti poplatníka s jeho hrubým ziskem. Zmíněné daňové zatížení bylo počítáno na vzoru poplatníka (svobodného a bezdětného), který vykonává takovou činnost, jež mu umožňuje volit mezi vybranými formami činností.

Z výpočtů vyplynula jako nejvýhodnější činnost zaměstnání, kde se daňové zatížení pohybuje průměrně okolo 28 %. Pokud by se však pohlíželo na daňové zatížení práce, kde by se zohledňovaly i odvody zaměstnavatele, pak se daňové zatížení vyšplhá průměrně až nad 40 %. Nutno podotknout, že důvodem takto vysokého zatížení práce jsou zejména vysoké odvody zaměstnavatele na sociální pojistné, které jsou ve výši 34 % (aktuálně 33,8 %). Tato skutečnost pak bývá velmi častou příčinou toho, proč zaměstnavatelé upřednostňují zaměstnávání živnostníků (formou subdodávek), kteří si platí odvody na sociální pojistné sami.

V případě, že chce poplatník vykonávat činnost svým jménem a bez příkazů druhé osoby, musí posuzovat daňové zatížení samostatného podnikání nebo založení s.r.o. Pokud by poplatník dosahoval hrubého zisku do 1 milionu korun, je pro něj výhodnější činnost OSVČ, neboť se zde daňové zatížení pohybuje do 33,87 %.

Jestliže jeho hrubý zisk přesáhne 1 milion korun, vyplatí se založit společnost s ručením omezeným, ze které si bude poplatník vyplácet podíly na zisku. Daňové zatížení takové možnosti osciluje okolo 31,3 % na celém intervalu hodnot hrubého zisku. Založení s.r.o. je již v současné době stejně nákladné a rychlé jako zahájení činnosti OSVČ, což bezesporu více zvýhodňuje tuto možnost.

V následující tabulce naleznete také shrnutí dalších výhod a nevýhod jednotlivých činností:

Zdroj pro citace: VALDOVÁ, Kateřina. Komparace daňového zatížení podle formy činnosti v České republice a sousedních státech. Praha, 2019. Diplomová práce (Ing.). Vysoká škola ekonomická, Fakulta financí a účetnictví, Katedra veřejných financí, 2019-06-10

![]()

MARFIN Consulting a.s.

Kvestorská 337/5, 140 00 Praha 4

+420 261 262 420

Tato e-mailová adresa je chráněna před spamboty. Pro její zobrazení musíte mít povolen Javascript.

Obsah © 1994 - 2025

MARFIN Consulting a.s.

Všechna práva vyhrazena